Aller au contenu

Aller au contenu

Si j’achète une VP à 40 000 € ou 50 000 €, je peux amortir ce véhicule en comptabilité sur 4 à 5 ans. Mais fiscalement, l’État limite souvent la base à 9 900 €, 18 300 €, 20 300 € ou 30 000 € selon les émissions de CO2 WLTP. Le surplus devient un amortissement non déductible (AND) à réintégrer chaque année. Et depuis le 1er mars 2025, un véhicule N1 mal utilisé peut être requalifié en VP, avec effet fiscal immédiat.

Voici ce que je dois vérifier tout de suite :

- La catégorie du véhicule : VP ou VU

- Le niveau de CO2 : il fixe le plafond fiscal

- La base de calcul : TTC si la TVA n’est pas récupérable, HT si elle l’est

- Le mode de financement : achat, LOA/crédit-bail ou LLD

- L’usage réel : pro seul ou usage mixte

- L’avantage en nature si le salarié ou le dirigeant l’utilise à titre privé

En pratique, l’article montre aussi :

- comment calculer la dotation comptable

- comment calculer la part déductible

- comment chiffrer la réintégration annuelle

- quels cas échappent au plafond, comme certains taxis, ambulances et auto-écoles

- pourquoi il faut suivre les données de flotte véhicule par véhicule

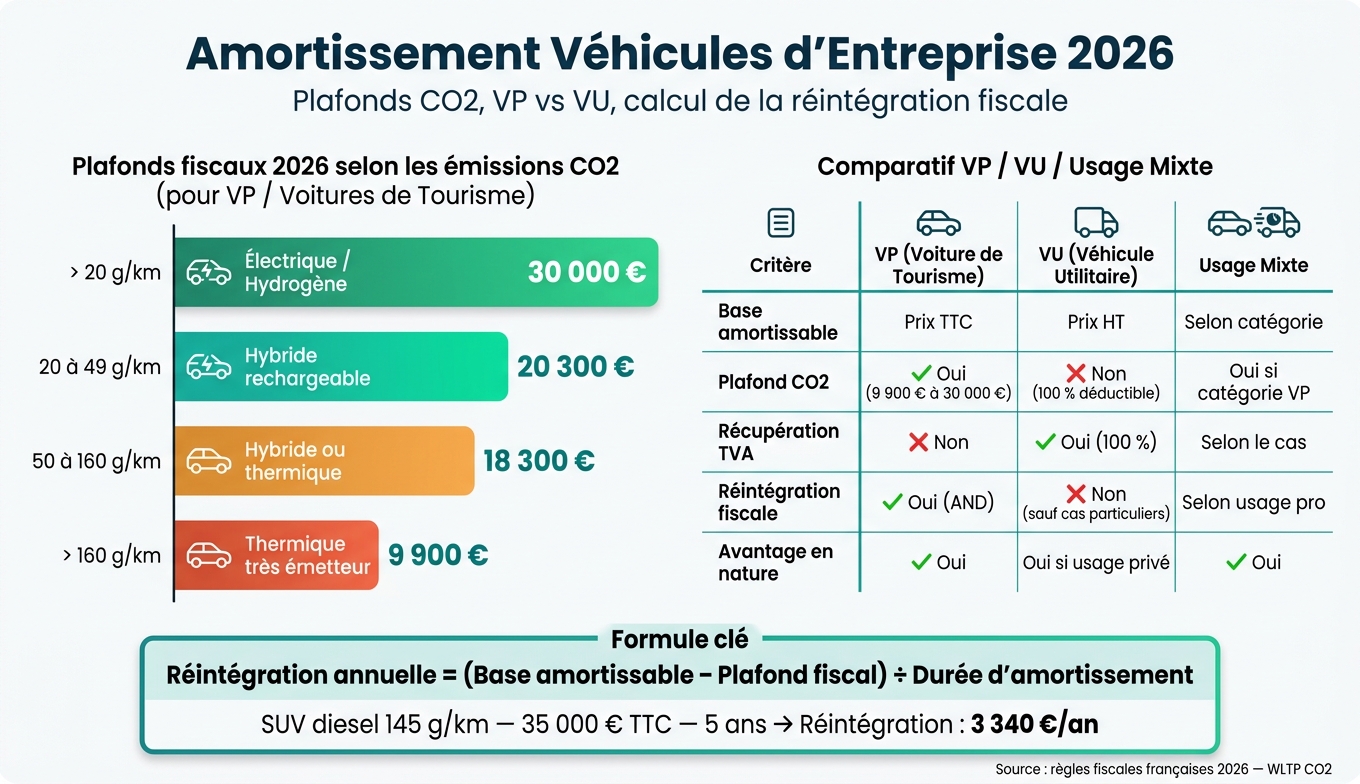

Vue rapide des plafonds 2026 :

| Émissions de CO2 | Type courant | Base fiscale maxi |

|---|---|---|

| < 20 g/km | Électrique / hydrogène | 30 000 € |

| 20 à 49 g/km | Hybride rechargeable | 20 300 € |

| 50 à 160 g/km | Hybride ou thermique | 18 300 € |

| > 160 g/km | Thermique très émetteur | 9 900 € |

Comparaison rapide :

| Point à vérifier | VP | VU | Usage mixte |

|---|---|---|---|

| Base amortissable | TTC | HT | selon la catégorie |

| Plafond CO2 | Oui | Non | souvent oui si VP |

| TVA sur l’achat | En principe non | Oui | selon le cas |

| Réintégration fiscale | Souvent | Non, sauf cas particuliers | selon usage pro |

| AEN possible | Oui | Oui si usage privé | Oui |

En bref, si je me trompe sur la catégorie, le CO2 ou l’usage, je fausse l’amortissement, la TVA, les loyers déductibles et parfois même la paie via l’avantage en nature.

Plafonds d’amortissement véhicules 2026 : VP vs VU selon les émissions CO2

Comment calculer l’amortissement déductible d’un véhicule d’entreprise

Après les plafonds applicables, passons au calcul de l’amortissement d’un véhicule de société.

Méthodes d’amortissement, durée d’utilisation et base amortissable

La base amortissable dépend du type de véhicule :

- pour une VP, on retient le prix TTC

- pour un VU, on retient le prix HT

Pour la méthode, la règle est simple. Une VP doit être amortie en linéaire. Pour un VU, l’amortissement dégressif peut s’appliquer dans certains cas.

Côté durée, on retient en général 4 à 5 ans, soit un taux annuel de 20 % à 25 %. Cette durée peut tomber à 3 ans pour un véhicule d’occasion ou un véhicule qui roule beaucoup.

Si l’achat a lieu en cours d’exercice, il faut appliquer un prorata temporis :

Annuité proratisée = annuité annuelle × jours d’utilisation / 365.

Une fois cette dotation annuelle proratisée calculée, il faut encore déterminer la part qui ne sera pas admise en déduction fiscale.

Plafonds déductibles 2026 selon les émissions de CO2

Ici, il faut reprendre les plafonds 2026 déjà présentés plus haut.

Le point clé, c’est celui-ci : le plafond dépend du niveau d’émissions de CO2 du véhicule, et il s’applique à la base TTC, peu importe le prix payé. Autrement dit, même si l’entreprise a acheté le véhicule plus cher, l’administration ne retiendra pas toute cette base pour le calcul fiscal.

Exemple simple : si un véhicule coûte 50 000 € TTC et émet 25 g/km, la base fiscale retenue est limitée à 20 300 €. La partie au-delà de ce montant ne disparaît pas côté comptable, mais elle devient une part d’amortissement non déductible, qu’il faudra réintégrer.

Si la batterie est facturée séparément, elle peut être amortie sur sa propre base.

Comment calculer la fraction non déductible

Quand la base amortissable dépasse le plafond fiscal, l’écart produit un amortissement non déductible. Cette somme doit être réintégrée chaque année dans le résultat fiscal.

La formule à utiliser est la suivante :

Réintégration annuelle = (base amortissable – plafond fiscal) ÷ durée d’amortissement, si la base dépasse le plafond.

Prenons un cas concret. Une PME achète en juin 2026 un SUV diesel émettant 145 g/km pour 35 000 € TTC, amorti sur 5 ans en linéaire. Le plafond applicable est de 18 300 €.

| Calcul | Montant |

|---|---|

| Dotation comptable annuelle (35 000 € ÷ 5) | 7 000 € |

| Dotation fiscalement déductible (18 300 € ÷ 5) | 3 660 € |

| Réintégration fiscale annuelle | 3 340 € |

Sur 5 ans, cette PME devra réintégrer 16 700 € dans son résultat imposable.

sbb-itb-4d9040f

Règles fiscales selon le type de véhicule et l’usage professionnel

La nature du véhicule change tout. Avant de faire le moindre calcul d’amortissement, il faut identifier avec précision la catégorie de chaque véhicule du parc.

Les bonnes infos se trouvent sur la carte grise :

- J : catégorie du véhicule

- J.1 : genre national

- S.1 : nombre de places

- V.7 : niveau de CO2

Une fois cette vérification faite, le traitement fiscal devient beaucoup plus simple à lire.

Voitures de tourisme : plafonds déductibles et réintégrations fiscales

Pour une voiture de tourisme (VP), la TVA n’est, en principe, pas récupérable. La base amortissable correspond donc au prix TTC, avec application des plafonds CO2 en vigueur.

Si l’amortissement comptable dépasse ce plafond, l’excédent devient un amortissement non déductible (AND). Cette part doit être réintégrée chaque année dans le résultat fiscal de l’entreprise, via le tableau 2058-A pour les sociétés soumises au régime réel normal.

Exemple simple : une VP achetée 40 000 € TTC et émettant 120 g/km sera plafonnée à 18 300 €. Sur 5 ans, cela représente 21 700 € qui ne seront jamais déductibles sur le plan fiscal.

Il existe toutefois des cas à part. Les taxis, ambulances et véhicules d’auto-école échappent à ces plafonds lorsqu’ils sont affectés exclusivement à l’activité principale.

Et là, le contraste est net : dès qu’un véhicule entre dans la catégorie VU, les règles ne sont plus du tout les mêmes.

Véhicules utilitaires et situations d’usage mixte

Le point clé, ce n’est pas juste le véhicule en lui-même. C’est sa qualification fiscale.

Un VU permet de récupérer la TVA et de déduire l’amortissement en totalité. Il peut aussi ouvrir droit à l’amortissement dégressif, ce qui avance une plus grande part des déductions sur les premières années.

Pour être reconnu comme VU, le véhicule doit avoir un usage pro clairement établi et garder une configuration utilitaire, en général avec 3 places maximum.

Quelques cas parlent d’eux-mêmes :

- un pick-up 2 places est classé VU

- un pick-up 5 places est traité comme une VP

- une VP transformée en dérivé VP avec aménagement utilitaire permanent passe en VU

Autrement dit, une simple différence de configuration peut changer toute la facture fiscale.

Quand le véhicule sert à la fois pour des trajets pro et perso, l’entreprise doit calculer un prorata d’usage professionnel : kilomètres professionnels / kilomètres totaux. Ce ratio sert à déterminer la part déductible.

L’usage privé déclenche aussi un avantage en nature (AEN), à intégrer dans la rémunération imposable du bénéficiaire. Pour un véhicule de moins de 5 ans, l’évaluation forfaitaire de cet AEN est de 9 % du prix TTC d’achat par an, ou 12 % si le carburant est payé par l’entreprise.

Tableau comparatif : VP, VU et usage mixte

| Critère | Voiture de tourisme | Véhicule utilitaire | Usage mixte |

|---|---|---|---|

| Base amortissable | Prix TTC | Prix HT | Selon la catégorie du véhicule |

| Plafond fiscal | 9 900 € à 30 000 € (selon CO2) | Aucun (100 % déductible) | Plafond VP si catégorie VP |

| Récupération TVA achat | Non récupérable | 100 % récupérable | Selon la catégorie |

| Usage privé | Avantage en nature (AEN) | AEN si usage privé avéré | Prorata professionnel requis |

Cette classification sert ensuite de base pour lire le traitement fiscal en achat, crédit-bail ou LLD.

Achat, crédit-bail et leasing : impact fiscal pour l’entreprise

La catégorie du véhicule détermine le régime fiscal. Le mode de financement, lui, ne change pas la règle de fond : il change surtout la forme de la déduction. Selon le cas, l’entreprise déduit un amortissement, des loyers, ou une quote-part qui doit être réintégrée.

Achat : véhicule immobilisé

Quand une entreprise achète un véhicule, elle l’inscrit à l’actif du bilan. Elle pratique ensuite un amortissement annuel, en général sur 4 à 5 ans, le plus souvent en linéaire.

Pour une VP, l’amortissement est limité par le plafond CO2. La part qui dépasse ce plafond reste non déductible. Pour un VU, on suit les règles normales des immobilisations, sans plafond CO2. Et, dans certains cas, l’amortissement dégressif peut s’appliquer à certains VU neufs.

Petit point qui compte en pratique : si la batterie est facturée séparément, il faut l’amortir à part, hors plafond du véhicule.

Au fond, la logique change peu avec les autres formules de financement. Ce qui bouge, c’est surtout la nature de la charge déductible.

Crédit-bail, LOA et location longue durée (LLD)

En crédit-bail ou en LOA, l’entreprise déduit les loyers. Pour une VP, la part non déductible du loyer se calcule selon le plafond CO2.

En LLD, le véhicule reste hors bilan. L’entreprise déduit les loyers comme charges d’exploitation et ne pratique donc aucun amortissement. Là encore, pour une VP, une partie du loyer peut ne pas être déductible. Le calcul se fait avec la formule suivante :

Part non déductible = loyer annuel × (valeur du véhicule − plafond applicable) / valeur du véhicule

Le tableau ci-dessous permet de voir les différences d’un coup d’œil.

Tableau comparatif : achat, crédit-bail et LLD

| Critère | Achat (bilan) | Crédit-bail / LOA | LLD |

|---|---|---|---|

| Au bilan | Oui (actif immobilisé) | Non tant que le véhicule n’est pas racheté | Non (charge d’exploitation) |

| Amortissement | Oui, par l’entreprise | Non | Non |

| Déduction principale | Amortissement | Loyers | Loyers |

| Plafonds fiscaux VP | Sur la base amortissable | Sur la quote-part du loyer | Sur la quote-part du loyer |

| Sortie du contrat | Cession avec plus ou moins-value | Option d’achat ou restitution | Restitution du véhicule |

Un point ne bouge jamais : les plafonds CO2 restent applicables aux VP, quel que soit le mode de financement.

Gestion de l’amortissement de flotte et conclusion

Les données véhicule à centraliser pour être en règle

Une fois les règles fiscales posées, tout se joue dans le suivi, véhicule par véhicule.

Gérer l’amortissement d’une flotte, ce n’est pas qu’une affaire de calcul. C’est d’abord une affaire de données. Pour chaque véhicule, l’entreprise doit regrouper des informations précises dans un même endroit. Sinon, elle prend un risque clair : des redressements fiscaux et sociaux.

Voici les données à suivre dans un registre des immobilisations :

| Catégorie | Données à suivre | Impact fiscal |

|---|---|---|

| Technique | CO2 (WLTP), catégorie M1/N1 | Détermine le plafond d’amortissement applicable |

| Financière | Prix d’acquisition (HT ou TTC selon la récupérabilité de la TVA), valeur de la batterie si facturée à part | Base de calcul de l’amortissement et de la TVA |

| Contractuelle | Date de début, durée, kilométrage, achat, crédit-bail ou LLD | Déductibilité des loyers et calcul de l’AEN |

| Fiscale | Montant annuel de l’AND, valeur de l’avantage en nature | Impact sur le résultat imposable et les charges sociales |

Un point passe souvent sous les radars : pour les véhicules électriques, il est fortement conseillé de demander une facturation séparée de la batterie. Dans ce cas, la batterie peut être amortie à part, hors plafond du véhicule.

Sans centralisation, l’AND à réintégrer et l’AEN deviennent vite difficiles à justifier. Et à la clôture, c’est souvent là que ça coince.

Comment Mondaycar et Mondayfleet facilitent le suivi fiscal

Pour une PME qui gère plusieurs véhicules en même temps, le plus dur n’est pas de connaître les règles. Le plus dur, c’est de les appliquer avec sérieux, année après année, pour chaque véhicule.

Ces données doivent être suivies en continu, pas juste au moment de la clôture.

Mondaycar propose des contrats de location moyenne et longue durée pensés pour les besoins des entreprises, avec une gestion déléguée du cycle de vie du véhicule. Les contrats, les factures et les documents de maintenance sont regroupés au même endroit.

Mondayfleet permet de suivre en temps réel le kilométrage, les échéances de maintenance et les documents administratifs de chaque véhicule. Très concrètement, ces données servent au suivi fiscal. Elles permettent de justifier l’usage professionnel, d’ajuster les contrats LLD au kilométrage constaté, et de préparer les rapprochements fiscaux de fin d’année.

Avec des données centralisées, la clôture fiscale devient plus simple, plus rapide et plus sûre.

Conclusion : les règles d’amortissement 2026 à retenir

L’amortissement des véhicules d’entreprise repose sur quelques règles stables. Mais pour bien les appliquer, il faut être carré dès le départ.

Les points à retenir sont simples :

- Distinguer amortissement comptable et fiscal : l’écart entre les deux génère un amortissement non déductible (AND) à réintégrer chaque année.

- Identifier la bonne catégorie : VP ou VU, avec une vigilance particulière sur les N1 qui peuvent être requalifiés en VP depuis mars 2025.

- Appliquer la bonne base : HT si la TVA est récupérable, TTC si elle ne l’est pas.

- Vérifier le plafond CO2 2026 : de 9 900 € à 30 000 € selon les émissions du véhicule.

- Aligner le mode de financement avec la capacité de gestion interne : achat, crédit-bail ou LLD n’entraînent pas le même traitement fiscal, ni le même niveau de suivi à assurer.

Plus la donnée est centralisée, plus le traitement fiscal est propre. Mettre en place un registre des immobilisations structuré dès l’achat du premier véhicule évite beaucoup de travail – et pas mal de risques – au moment de la clôture fiscale.

FAQs

Comment savoir si mon véhicule est classé en VP ou en VU ?

Vérifiez la mention au champ J.1 de la carte grise : VP pour une voiture particulière (catégorie M1), VU ou CTTE pour un utilitaire (catégorie N1).

Depuis le 1er mars 2025, le classement fiscal dépend aussi de l’usage réel. Dit simplement, la case sur la carte grise ne suffit plus toujours. Un véhicule peut être requalifié en VP si son usage n’est pas strictement professionnel.

Autre point à contrôler : un utilitaire CTTE ne doit pas avoir plus de deux rangées de sièges.

Que se passe-t-il si mon véhicule N1 est requalifié en VP ?

S’il est requalifié en VP (voiture particulière), votre véhicule ne sera plus vu comme un utilitaire, mais comme un véhicule de tourisme.

Côté fiscal, ça change pas mal de choses. L’amortissement n’est plus librement déductible : il devient soumis à des plafonds de déduction liés aux émissions de CO2. Et, dans la plupart des cas, la TVA n’est plus récupérable.

Concrètement, si le prix d’achat du véhicule dépasse le plafond fiscal autorisé, la fraction excédentaire doit être réintégrée dans le résultat imposable.

Quel impact l’usage privé a-t-il sur l’amortissement et l’avantage en nature ?

L’usage privé d’un véhicule de société ne change pas, à lui seul, son amortissement fiscal. Celui-ci dépend surtout du type de véhicule, de ses émissions de CO2 et de son prix d’acquisition.

En revanche, cet usage privé entraîne un avantage en nature. Et là, ça compte: il est soumis aux cotisations sociales.

Le calcul peut se faire de deux façons :

- Au forfait : 9 % du prix TTC si le véhicule a moins de 5 ans, puis 6 % au-delà

- Au réel : selon la part d’usage privé du véhicule

Autrement dit, l’amortissement fiscal suit ses propres règles, tandis que l’usage privé joue surtout sur le traitement social du véhicule.