Aller au contenu

Aller au contenu

Dès qu’une voiture d’entreprise peut être utilisée à titre personnel, je dois traiter un avantage en nature. Cela vaut aussi pour les trajets domicile-travail. Ensuite, tout se joue sur 4 points : la qualification du véhicule, la méthode de calcul, l’écriture en paie et le suivi des preuves.

En clair, je retiens ceci :

- Pas d’usage privé = pas d’AEN, si l’interdiction est écrite et contrôlée.

- Usage privé autorisé = AEN, même si cet usage reste partiel.

- Je choisis entre valeur réelle et forfait.

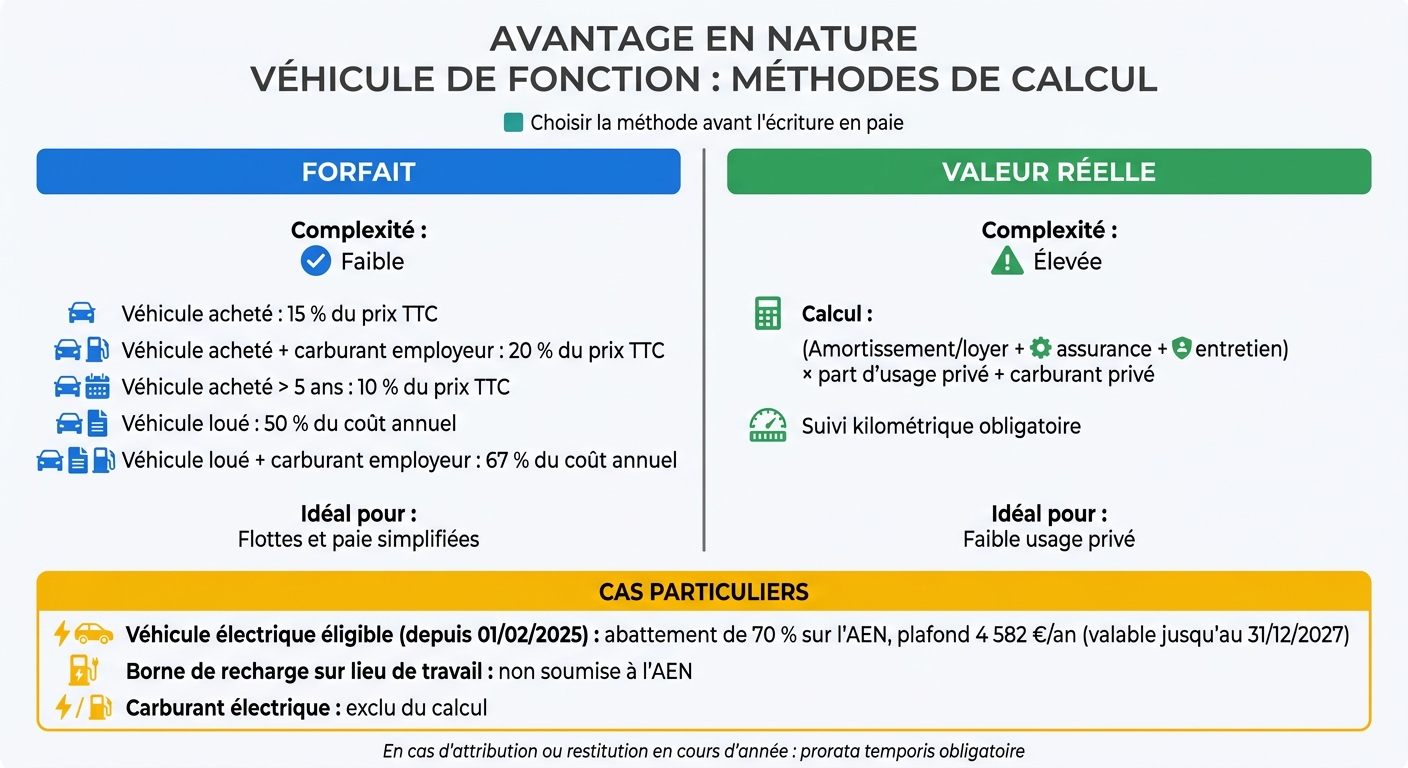

- Au forfait, l’article rappelle notamment :

- 15 % du prix TTC pour un véhicule acheté ;

- 20 % si le carburant privé est payé par l’employeur ;

- 10 % si le véhicule acheté a plus de 5 ans ;

- 50 % du coût annuel pour un véhicule loué ;

- 67 % si le carburant privé est payé par l’employeur.

- Pour un véhicule électrique éligible depuis le 01/02/2025, un abattement de 70 % peut s’appliquer, avec un plafond annuel de 4 582 €.

- Le montant doit figurer chaque mois sur le bulletin de paie et en DSN.

- En cas d’attribution ou de restitution en cours d’année, j’applique un prorata temporis.

Je peux résumer l’article comme une checklist simple : qualifier, calculer, déclarer, contrôler. C’est le point de départ pour éviter les erreurs de paie, de cotisations et d’impôt.

| Point | Ce que je regarde | Ce que ça change |

|---|---|---|

| Usage privé | Autorisé ou non | Déclenche ou non l’AEN |

| Type de véhicule | Acheté, loué, électrique, + de 5 ans | Change la base ou le taux |

| Carburant privé | Payé par l’employeur ou non | Augmente le forfait |

| Période d’usage | Année complète ou partielle | Prorata à faire |

| Pièces à garder | Contrat, factures, kilométrage, DSN | Justification en cas de contrôle |

Avant d’aller plus loin, je garde une règle simple en tête : si je ne peux pas prouver l’usage, les dates et la base de calcul, mon dossier reste fragile.

Checklist 1 : confirmer si une voiture de société génère un avantage en nature

Première étape : vérifier si le véhicule crée bien un avantage en nature. Le principe est simple. Dès qu’un véhicule détenu ou loué par l’entreprise est mis à disposition avec un usage privé, même partiel, il y a avantage en nature. Peu importe que le véhicule soit acheté, pris en location longue durée, en LOA ou en location flexible. Le mode de détention ne change rien à la qualification.

Si la réponse est oui, il faut ensuite qualifier le véhicule et garder des preuves solides sur son usage.

Vérifier qui détient le véhicule et qui l’utilise

Un avantage en nature apparaît dès qu’un véhicule détenu ou loué par l’entreprise est utilisé aussi, même un peu, à titre privé.

En pratique, il faut donc identifier deux choses :

- qui met le véhicule à disposition ;

- qui l’utilise, et sur quelle période.

Si un même véhicule est partagé entre plusieurs personnes, il faut suivre avec précision les dates d’attribution et la durée d’utilisation de chacun. Sans ce suivi, difficile d’affecter l’avantage au bon bénéficiaire.

Confirmer si un usage privé est autorisé en pratique

Un véhicule génère un avantage en nature à partir du moment où il peut servir pour un usage personnel. Cela vise par exemple les trajets domicile-travail, les soirées, les week-ends ou les congés.

À l’inverse, il n’y a pas d’avantage en nature si le salarié doit rendre le véhicule à l’employeur pendant les périodes non travaillées. Mais attention : il ne suffit pas de le dire à l’oral. Pour sécuriser ce point, l’interdiction d’usage privé doit être écrite noir sur blanc dans un document, comme :

- le contrat de travail ;

- un avenant ;

- une note de service ;

- un accord collectif.

Distinguer voiture de fonction et véhicule de service

La différence entre les deux est loin d’être un détail. Elle change directement le traitement social du véhicule.

| Critère | Véhicule de service | Voiture de fonction |

|---|---|---|

| Usage privé | Strictement interdit | Autorisé |

| Trajet domicile-travail | Interdit | Autorisé |

| Restitution | Obligatoire hors temps de travail | Conservée par le salarié |

| Avantage en nature | Aucun si l’interdiction est respectée | Oui, en tant qu’élément de rémunération |

Pour prouver qu’il s’agit bien d’un véhicule de service, l’entreprise doit pouvoir montrer des éléments concrets. Par exemple : des règles de stationnement sur site, des données de télématique embarquée ou une politique véhicule signée par le salarié.

Les VUL entrent aussi dans la catégorie des véhicules de service si l’usage privé est formellement interdit et contrôlable.

Si le véhicule ouvre droit à un AEN, l’étape suivante consiste à choisir la méthode de calcul.

Checklist 2 : choisir la bonne méthode de calcul et rassembler les données nécessaires

Calcul de l’avantage en nature voiture de société : forfait vs valeur réelle

Une fois l’avantage en nature confirmé, il faut choisir la bonne méthode de calcul. À ce stade, tout se joue entre deux options : la valeur réelle et le forfait. Ce choix a un effet direct sur le montant inscrit en paie, mais aussi sur le temps à passer au suivi.

Choisir entre valeur réelle et forfait

La valeur réelle consiste à calculer la part des dépenses annuelles liée à l’usage privé du véhicule. Cette méthode colle de près à la situation du salarié. Elle peut donc être intéressante si l’usage privé reste faible. En contrepartie, il faut un suivi strict des kilométrages. Sans relevés fiables, ça coince vite.

Le forfait, lui, repose sur un pourcentage fixe appliqué au prix d’achat TTC ou au loyer annuel TTC. C’est plus simple à gérer au mois le mois en paie. En clair : moins de suivi, mais un calcul plus standard.

Le tableau ci-dessous permet de voir la différence d’un coup d’œil.

| Critère | Valeur réelle | Forfait |

|---|---|---|

| Complexité | Élevée (suivi kilométrique obligatoire) | Faible (pourcentages fixes) |

| Précision | Haute (basée sur l’usage réel) | Moyenne (standardisée) |

| Véhicule acheté | Coût annuel × part d’usage privé + carburant privé pris en charge par l’employeur | 15 % du prix TTC (20 % si carburant pris en charge par l’employeur) |

| Véhicule loué | Coût annuel × part d’usage privé + carburant privé pris en charge par l’employeur | 50 % du coût annuel global (67 % si carburant pris en charge par l’employeur) |

| Idéal pour… | Faible usage privé | Flottes et paie simplifiées |

Rassembler les données avant de calculer

Avant de lancer le calcul, mieux vaut poser toutes les pièces sur la table. Sinon, on risque de refaire le travail deux fois.

- Véhicule acheté : prix d’acquisition TTC, date de première mise à disposition, coûts annuels d’assurance et d’entretien.

- Véhicule loué : loyer annuel TTC, options incluses, frais d’assurance et de maintenance s’ils ne sont pas inclus au contrat.

- Valeur réelle uniquement : relevés de kilométrages totaux et privés pour établir le prorata.

- Politique carburant : si l’employeur prend en charge le carburant privé, le taux applicable change.

- Participation du salarié : toute contribution financière du salarié vient en déduction de l’avantage calculé.

L’idée est simple : plus les données de départ sont nettes, plus le calcul sera fluide.

Repérer les cas particuliers qui modifient le calcul

Certains cas changent la base de calcul. Il faut les repérer avant l’écriture en paie.

L’âge du véhicule compte. Pour un véhicule acheté de plus de 5 ans, le taux forfaitaire passe de 15 % à 10 % du prix d’achat TTC.

Les véhicules électriques suivent une règle à part. Un abattement de 70 % s’applique sur la valeur de l’avantage en nature, dans la limite de 4 582 € par an, du 1er février 2025 au 31 décembre 2027, à condition que le véhicule atteigne le seuil minimal d’éco-score Ademe. Les coûts d’électricité sont exclus du calcul. Et la mise à disposition d’une borne de recharge sur le lieu de travail n’est pas considérée comme un avantage en nature.

La mise à disposition ou la restitution en cours d’année impose un prorata sur la durée d’utilisation.

La base corrigée sert ensuite pour l’écriture mensuelle en paie. Une fois cette base posée, il faut passer à l’intégration mensuelle en paie et au dossier justificatif.

sbb-itb-4d9040f

Checklist 3 : calculer le montant et l’intégrer en paie

Une fois la méthode choisie et les données réunies, il faut passer au calcul. C’est là que tout devient concret.

Appliquer les règles de calcul selon le type de véhicule

Appliquez la méthode retenue, puis le prorata temporis si le véhicule a été attribué ou restitué en cours d’année.

En valeur réelle, le calcul repose sur :

- l’amortissement ou le loyer

- l’assurance

- l’entretien

Le tout est multiplié par la part d’usage privé. Ensuite, il faut ajouter le carburant privé pris en charge par l’employeur.

Ce mode de calcul demande des relevés kilométriques fiables sur toute l’année. Sans ça, difficile de justifier la part privée en cas de contrôle.

Le montant obtenu doit ensuite être réparti mois par mois sur le bulletin de paie.

Convertir le montant annuel en écritures mensuelles

Le montant annuel de l’avantage en nature se répartit sur les mois de mise à disposition effective. Si le véhicule est attribué ou restitué en cours d’année, un prorata temporis s’applique selon la durée réelle d’utilisation.

En paie, l’avantage en nature s’ajoute au salaire brut pour le calcul des cotisations sociales, de la CSG-CRDS et de l’impôt sur le revenu. En revanche, il est neutralisé sur le net à payer.

Concrètement, le montant doit apparaître clairement sur le bulletin de paie. Il doit aussi être déclaré dans la DSN chaque mois.

Constituer un dossier justificatif par véhicule et par utilisateur

La conformité ne tient pas seulement au montant calculé. Elle repose aussi sur les pièces qui permettent de le prouver. En cas de vérification, un dossier propre fait gagner un temps fou.

| Catégorie | Documents à conserver | Utilité en cas de contrôle |

|---|---|---|

| Juridique / RH | Contrat, avenant ou note de service | Prouve le droit à l’usage privé et les conditions |

| Financier | Facture d’achat TTC, contrat de location, factures entretien et assurance | Justifie la base de calcul |

| Technique | Certificat d’immatriculation, certification ADEME (pour les électriques) | Vérifie l’âge du véhicule et l’éligibilité à l’abattement |

| Opérationnel | Relevés kilométriques, factures carburant, dates d’attribution | Justifie le prorata et la répartition privé / pro |

| Paie | Bulletins de salaire, déclarations DSN | Prouve la bonne intégration fiscale et sociale |

Pour les véhicules électriques, conservez la certification ADEME et la preuve de l’éco-score afin de justifier l’abattement de 70 %.

L’idée est simple : centraliser ces éléments pour sécuriser les contrôles mensuels. Mondayfleet, la plateforme SaaS de Mondaycar, centralise les contrats, le kilométrage, les affectations et les justificatifs.

Checklist 4 : maintenir la conformité dans le temps grâce aux processus et au suivi numérique

Mettre en place des contrôles internes sur le kilométrage, l’usage privé et les révisions annuelles

Une fois l’AEN intégré en paie, le travail ne s’arrête pas là. Le calcul n’est qu’un point de départ. Ensuite, la conformité dépend d’un suivi régulier entre la flotte, les RH et la paie.

Le plus simple consiste à caler le contrôle sur trois rythmes :

- Chaque mois : vérifiez les affectations véhicule-conducteur, récupérez les relevés kilométriques et assurez-vous que les déclarations correspondent bien aux données disponibles.

- Chaque trimestre : traitez les cas à part, comme un changement de poste, un départ, une modification de la politique carburant ou une réaffectation de véhicule.

- Chaque année : menez un audit complet avant la clôture de l’exercice, mettez à jour les modèles de calcul selon les règles en vigueur et contrôlez que le traitement reste le même entre salariés et dirigeants.

Pourquoi ce point compte autant ? Parce que des traitements différents pour des situations comparables peuvent créer un risque en cas de contrôle. Une charte véhicule écrite, claire et appliquée de la même façon à tout le monde aide à tenir le cap.

Et dès qu’une situation change – usage privé nouvellement autorisé, véhicule réaffecté ou retiré, politique carburant modifiée – il faut recalculer à la date effective. Cette mise à jour doit aussi être tracée dans le dossier de paie. Pas plus tard, pas “au prochain cycle si on y pense”. À la bonne date.

Utiliser Mondaycar et Mondayfleet pour centraliser les données flotte et fiscales

Quand la flotte travaille d’un côté, les RH de l’autre et la paie ailleurs, les écarts finissent souvent par apparaître. Un même outil permet d’éviter ce jeu de ping-pong.

Mondayfleet centralise les affectations, le kilométrage, les documents et le reporting fiscal afin d’alimenter la paie et le dossier de contrôle. Des accès par profil limitent les erreurs de saisie, ce qui aide chaque équipe à travailler sur la même base.

Conclusion : les points à vérifier avant chaque clôture de paie

| Point de contrôle | Ce qu’il faut vérifier |

|---|---|

| Usage privé | Autorisé ou modifié depuis le mois précédent ? |

| Affectation véhicule | Le bon conducteur est bien associé au bon véhicule sur la période ? |

| Données kilométriques | La déclaration est complète et cohérente avec les relevés disponibles ? |

| Méthode de valorisation | Forfait ou réel : la méthode reste adaptée au véhicule et à la situation ? |

| Dossier justificatif | Tous les documents sont présents et à jour pour cette période ? |

FAQs

Comment choisir entre forfait et valeur réelle ?

Le choix dépend surtout de ce que vous cherchez en premier : moins d’administratif ou un calcul plus fin.

La méthode au forfait est la plus simple. Elle s’appuie sur des taux fixes prévus par la réglementation en vigueur depuis février 2025.

La valeur réelle, elle, va plus loin sur le plan financier. Elle repose sur les dépenses effectivement payées par l’employeur, avec un calcul au prorata de l’usage personnel. En contrepartie, elle demande un suivi strict des coûts et du kilométrage.

Que risque l’entreprise sans preuves suffisantes ?

Sans preuves solides ou sans documents contractuels en bonne et due forme, l’entreprise s’expose à des risques juridiques et fiscaux importants.

S’il n’existe aucun écrit clair sur l’attribution du véhicule et ses conditions d’usage, l’entreprise peut se retrouver obligée de maintenir l’avantage en nature, y compris pendant un arrêt maladie. Et ce n’est pas un détail.

Le problème ne s’arrête pas là. Quand la traçabilité fait défaut, le calcul des cotisations sociales devient plus flou. En cas de contrôle, justifier la situation devient aussi bien plus compliqué.

Comment calculer l’AEN en cas de changement en cours d’année ?

En cas de changement de véhicule ou de situation en cours d’année, l’AEN se calcule au prorata de la durée d’utilisation de chaque véhicule.

Calculez l’avantage pour la période exacte de mise à disposition de chaque véhicule, puis additionnez les montants pour obtenir le total annuel. Avec la méthode forfaitaire, le calcul se base sur le coût annuel du loyer ou sur le prix d’achat, ajusté selon la durée réelle de détention.